- 在线咨询

-

电话咨询

- 13636399567

- 400-651-0051

希捷业绩平平仍未摆脱2008年阴影

早在2009年1月份就曾传出希捷有裁员以及重组的计划,那时候采取这样的行动更多是因为经济危机的影响,需求和利润的下滑使得众多厂商不得不采取这样的行动。而在这件事过去的将近两年后的今天,再次传出这样的声音。但和单方面的重组不同的是,希捷在考虑的是私有化谈判问题,以退出纳斯达克股票市场。虽然最新的消息表面这一谈判已经破裂但是我们依然有必要来看一看,希捷到底要进行怎样的动作。

●希捷业绩平平9月开始私有化谈判

事实上在今年9月中旬,一些媒体就透露希捷正在和以德州太平洋投资集团(TPG Capital)和银湖(Silver Lake)两家私募投资企业商谈收购事宜,其目标是退出纳斯达克股票市场以让希捷恢复到私营企业的状态,当时希捷盘后股价直接上涨22%。实际上这两家企业曾经都是希捷的投资者,他们早在2000年便收购了希捷,并在2002年推动希捷首次公开募股(IPO),股价为每股12美元。

但是现在希捷的股价相比当时差别不大,可谓没有达到投资者的预期。同时,近年来希捷老对手西部数据的市场份额持续增长,在今年第一季度终于以0.3%的差距第一次落后于西部数据,并保持领先势头到了第三季度。而且目前西部数据的市值也超过希捷的69亿达到了80亿美元。有分析人士指出,现在的希捷依然没有摆脱2008年的阴影。

●2008年经济危机使企业级市场受到重创

一直关注硬盘行业的人们应该会注意到,2008年对希捷来说是灾难性的一年,经济危机让希捷的主要利润来源企业级用户的需求骤减,在当年的第四季度希捷硬盘总出货量相比西部数据的领先幅度从2007年第四季度的46%降到4.2%,而净利润也从营收4.03亿变为亏损4.96亿美元,反倒是西部数据还能在那样的经济环境下获得1400万美元的净利润。

也就是说,希捷的硬盘的出货比重很大一部分来源于其SAS/FC硬盘,而并非消费级的SATA硬盘或者移动硬盘,虽然2009年经济情况有一定好转,但是由于在2008年年底Barracuda 7200.11硬盘遭遇了固件门事件,这多少影响了希捷消费级硬盘的用户接受程度。反观西部数据虽然在企业级硬盘没有太多建树,但是在消费级领域却呈现出稳步上升的局面。

虽有投资价值但是没有发展空间

●希捷在传统硬盘市场并非没有竞争力

当然,这些只是反映在数字层面的情况,因为在消费级市场希捷也并非没有作为。今年他们就四款重量级产品:首款固态混合硬盘MomentusXT、首款3.5英寸3TB外置硬盘、首款2.5英寸1.5TB移动硬盘以及首款7200转2.5英寸750GB笔记本硬盘。虽然有着这么多的首款但还是可以看出希捷的侧重点在于2.5英寸硬盘方面,单碟375GB相较其他公司的333GB有一定优势,但是希捷目前还没有拿出单碟750GB的3.5英寸硬盘,而西部数据的3TB绿盘则已经率先达成了这一目标。

2.5英寸硬盘频频发力,这应该可以看做是Luczo重新掌舵希捷之后在硬盘技术和硬盘产品方面再次发力的原因。不过从近两个季度的财报来看,希捷只在营业额方面有一定增长,而在出货量和利润方面相比西部数据都不是非常乐观。从中可以看出企业级市场的需求目前依然疲软。

●虽有投资价值但利益是阻碍

尽管如此,希捷依然是一家可以盈利的公司,只是股价较低、亟待整改其运营效率,这也许就是为什么希捷要实行私有化的原因。将一家上市公司私有化以并进行重组,一方面可以避免大幅度调整而导致股价大幅度波动,另一方面也可以按照私募投资企业的意愿来整改公司,并重新包装上市以便从中获利。

但是现在来看,这一私有化谈判进程已经破裂,这其中很大一部分程度在于“报价方提供的价格被认为并不真正足以满足股东的最大利益”,而且一些消息表明其差距竟然超过了50%。谈判终止后,KKR和贝恩等已经退出收购希捷的私募股权投资财团,剩下的TPG Capital必须寻找其他伙伴,但是显然他们无法在短时间内筹集足够的资金。不过一些分析人士仍然表示“市场还有许多尚待发掘的潜在价值,而私募股权基金拥有大量的资金,正亟欲寻找投资对象”。

●硬盘行业萎缩也是失败缘由之一

不过也有业内人士指出,传统硬盘行业的萎缩不受重视也是谈判失败的原因之一。希捷的前CEO沃特金斯(Bill Watkins)曾表示说“我认为,你不尊重这种商品(硬盘)是不公平的。”也就是说在常人眼里,硬盘只是一种技术含量较低,一成不变的产品,利润又不高,完全靠销量提升营业额,而且现在还日益受着闪存的冲击。而闪存几乎成为了首要因素,越来越多的平板电脑和智能手机,以及最新的苹果MacBook Air都是闪存的推动者。

同时,云计算的到来又成为了另一个至关重要的因素,今后的消费者可以越来越不依赖本地化存储,所有的个人数据全部保存在云端。不过笔者认为大容量本地化存储依然会在较长时间内占据着主流市场的主要分量,比较云计算更多的会为我们提供服务而不是把所有个人数据(包括电影、视频、音乐等)全部保存在云端。

所以综合这些因素来看,传统硬盘厂商必须更多的把精力放在大幅度提高硬盘密度方面了。

希捷拒被收购开始股票回购行动

●西数被拒绝 三星东芝兴趣不大

有消息称希捷此前回绝了来自西部数据的收购要约,而且时间也是在10月中旬前后。事实上当时就有媒体爆料称某同行企业将会收购希捷,随之跟进的评论和猜想非常之多。不过大多数分析人士认为西部数据不可能收购希捷,因为一方面要面临反垄断调查,另一方面也会造成管理困难。

而一些人士认为“这种收购毫无意义,毕竟他们在产业线的重合度实在太高了”。其实前两点是决定性因素,但是由于西部数据在企业级市场几乎没有太多份额,所谓的“重合度太高”这一说法并不非常准确。

作为另一大传统硬盘厂商日立存储业务部门Hitachi Global Storage Technologies,由于准备IPO上市,券商Wedbush Securities分析师考什克·罗伊表示在这种情况下他们不会收购其他公司。

而作为其他两大企业东芝和三星,虽然他们依然涉及硬盘领域但是前者更多只在2.5英寸以及1.8英寸硬盘市场活跃,但是他们在传统硬盘市场中的占有率依然偏小,目前也没有对扩大传统硬盘业务又太大兴趣的倾向。两家企业目前的重点方向更多在于DRAM和FLASH行业。

●希捷回购20亿美元股票优化资本结构

现在希捷已经“制定进一步优化资本结构,最大限度地提高股东回报的计划”,同时希捷的董事会还批准一项总额20亿美元的股票回购计划,并预计第四季度的营收至少在27亿美元以上。

一般而言,上市公司进行股票回购行动,会把所回购的股票注销,不再属于发行在外的股票,而且也不会参与每股收益的计算和分配。显而易见,这种行动有助于反收购行为,毕竟公司在外流通的股份减少了,也就使得收购方难度加大。

同时股票回购也是改善公司资本结构的一个较好途径,同时也有利于稳定公司股价改善公司形象。

也就是说,希捷目前几乎已经放弃再进行私有化谈判。但正如前面的描述,传统硬盘行业收到冲击,希捷进行整个产业链的大规模重组是必然的,其目的只有一个——寻找新的利润增长点。

研发下代磁存储技术还是发展闪存市场

前面已经提到,目前传统机械硬盘制造商必须加快新一代磁存储技术的研发,现有的垂直记录磁存储技术将在未来三到五年内走向终结。今年8月份,三大硬盘制造商希捷、西部数据以及日立共同成立技术联盟,讨论下一代磁存储技术的发展。

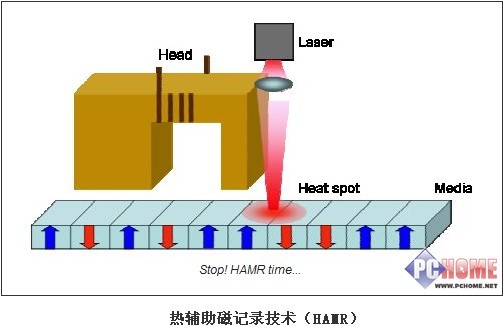

●下一代磁存储技术发展方向依然未定

目前的发展方向有两条,分别是希捷所支持的热辅助磁记录技术(HAMR)和日立所支持的图案化介质技术(Patterned Media)。两项技术都可以将磁盘存储密度提升到每平方英寸1Tb以上,也就是可以在3.5英寸硬盘方面轻松实现单碟3TB的存储容量。但是两项技术都需要投入相当高的研发成本,以公司单方面的投入来说看似确实很难实现。

虽然多年来传统硬盘的温彻斯特结构从来没有改变过,但是磁存储技术实际上已经进化了多次,现在看似不可能完成的任务但实际上在三年之后可能相应的产品会顺利上市。

但是目前还没有消息指出这些私募集团的投资方向和下一代存储技术有关系。但是诸如TPG Capital这样的投资企业对闪存的兴趣是越来越高。而从希捷今年的动作来看同样有此兴趣。

●希捷早已对闪存行业虎视眈眈

一些用户应该已经了解到了,固态硬盘产业一个非常有分量的公司SandForce,希捷在其有着20%的股份。而从早前的信息来看,希捷与众多投资企业谈判的条件之一便是在SandForce公司的持股比例提升到60%。从这一问题来看希捷今后的意向非常明确。

虽然希捷和西部数据以及日立都推出了固态硬盘产品,但是均面向企业级市场。而在消费级市场,众多的内存厂商已经展开了固态硬盘市场大战,这时候传统硬盘厂商切入固态硬盘是否能够以品牌优势获得市场也是一个值得讨论的地方。而控股控制器方案提供商,也许是一个不错的选择。

其实从希捷今年推出MomentusXT来看,希捷已经对闪存市场已经予以重视。也许今后两年希捷更多的动作在于混合硬盘,而不在于脚踏两只船直接进入消费级固态硬盘市场。

总结:因此,笔者认为希捷私有化只是为了改变资本结构、优化运营效率,因为业绩平平进行大规模重组是非常正常的。因此私有化只是一个途径,更多的在于为了不会对其股价造成太大影响。因为更加关键的问题在于今后的发展方向到底如何。是募集资金研发下一代磁存储技术还是加大对闪存行业的投资力度?正所谓两手抓、两手都要硬。也许投资方会认为闪存市场的发展空间更为广阔,而希捷希望对SandForce公司的持股比例增大似乎也表明了有着同样的发展倾向。

那么改行还是脚踏两只船,让我们一起来期待希捷乃至西部数据在明年都会有什么样的动向。同时笔者也希望希捷能快速完成这次调整,重新回到一家作为技术领先型公司的运营状态。

微信扫描二维码可在线咨询:

公司地址: 上海市宝山区阳曲路共和二村17号203室 电话:13636399567 沪ICP备09050586号-4  沪公网安备31011002001071号

沪公网安备31011002001071号

上海煜民信息技术有限公司 版权所有 Copyright©2009-2021 51recovery.com All rights reserved.